中国质量新闻网讯(张慕晨) 近日,中国质量新闻网官方投诉平台黑牛投诉陆续收到有关“宜人贷”的投诉。投诉人表示,网贷平台“宜人贷”合同借款本金莫名高出实际借款金额超18%,疑似变相收取高额“砍头息”,质疑借款合同隐含霸王条款、高额服务费、高额保障金等诸多问题。

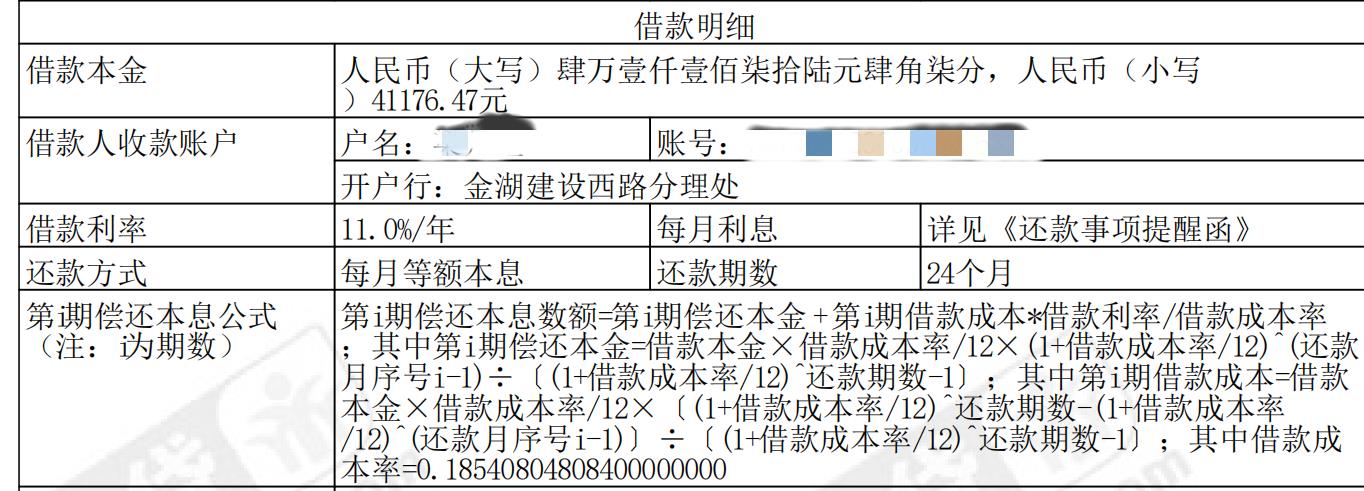

投诉人梁先生表示,2018年6月23日,“宜人贷”客服电话告知其可以申请35000元的贷款额度,梁先生通过“宜人贷”APP借款35000元,实际到账35000元,借款年利率显示为11%。但梁先生在还款的过程中发现,实际借款年利率远超约定的11%,合同借款本金不是35000,而是41176.47元,本金多出的部分包含了高额信息咨询服务费和前期服务保障金。

对上述两项费用的收取,梁先生表示毫不知情。梁先生查看借款合同发现,除借款合同以外,还有多份非本人字迹签署的合同,但其在办理贷款时未曾看到这些合同。梁先生质疑“宜人贷”借款合同协议隐含霸王条款,且变相收取高额“砍头息”。

与梁先生有同样经历的杜女士表示,其通过“宜人贷”APP借款80000元,合同显示实际还款本金却是95238.10元。杜女士表示,在放款之前也没有看到合同明细条款,如果事先知道还款本金包括高额服务费和保障金其便不会办理借贷。

“宜人贷”客服向杜女士解释称,收取的利息年利率是按照12%计算,在国家规定范围内,合法合规。对于杜女士关于服务费和保障金的追问,该客服表示业务不熟练,之后会有工作人员再联系处理。但截至投诉日期,杜女士表示没有接到相关人员的回复和处理。

从“宜人贷”向借贷人提供的《信息咨询与服务》协议显示,服务费的收取是因服务方为借款人提供借款信息咨询、资信评估、出借人推荐、还款提醒、账户管理、还款管理等一系列服务,从而由借款人向服务方支付的综合服务报酬。服务保障金则为借款人因参与担保公司设立的保障计划而向担保公司缴纳的资金。

但梁先生和杜女士都表示,在借贷之前,“宜人贷”客服均没有说明还款本金包含服务费和保障金费用。

法律业内人士表示,在法律实践中用户在平台上的借款,应以实际到账金额作为收取利息的依据。“平台作为居间服务方,可以收取平台服务费,但该居间服务费应是一次性收取,而非作为借款本金,以借款本金的形式来收取服务费利息,存在严重问题。”

黑牛投诉调查发现,“宜人贷”为投诉平台常客,在某投诉平台的投诉量高达4000多条,高利贷、砍头息、虚假信息、服务态度极差、阴阳合同、恐吓、暴力催收等等成投诉问题关键词。

根据银监会于2017年12月1日发布的《关于规范整顿“现金贷”业务的通知》要求,各类机构不得撮合或变相撮合不符合法律有关综合年利率规定的借贷业务,禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。同时还强调,贷款机构的各项贷款条件以及逾期处理等信息应在事前全面、公开披露、向借款人提示相关风险。

业内人士提醒,网贷需谨慎,办理贷款产品前,借贷人要评估贷款风险,正确评估自己的还款能力,不要选择超过自己还款能力的贷款产品;要警惕消费陷阱,当前很多网贷机构通过宣传“免息”“低利率”来吸引消费者,实际却非真正的免息或者低利率,而是利用不同名头或者不同利率计算方式设置消费陷阱,消费者实际支付贷款利息非常高。

对于投诉人反映的问题,本网将持续关注。